Az elmúlt hetekben a figyelem a dollár, euró és olaj hármas körül forgott. Míg a deviza párok paritásukat illetően épp heves helycserében vannak, az olaj piacán a kínálat nem hogy csökkene, de tovább nőtt. Ez a hármas azonban ellentmondásokat hordoz magában.

A dollárt illetően hihetetlen emelkedésen vagynk túl, önmagával szemben (dollár index) mint egy 20 százalékos emelkedésen vagyunk túl egy évvel ezelőtthöz képest. Ezt eleinte a piaci szakértők a várt kamatemelések beárazásának vélték, azonban az erre számolt szinteket már hetekkel ezelőt megütötte az index. A szerdai sajtótájékoztatón már nem lehetett hallani a türlemes szót a kamatemeléssel kapcsolatban, azonban FED csökkentette az évre várt kamatszinteket. Ez átmenetileg képes volt gyengíteni a dolláron, de a tegnapi nap során az index visszakorrigált.

Amennyiben nem csak korrekcióról, hanem a dollár erősödés folytatásáról van szó, úgy ez magyarázható a kedvező növekedési várakozásokkal. (Közgazdaságilag a Mundell-Fleming modell írja le a jelenséget) Ugyanakkor a dollár ereje és a gazdasági növekedés ellentétes pályán mozognak, hiszen az erős dollár gyengíti az exportot. Részvény vásárláskor is érdemes ezt észben tartani.

Az euró piacán a Központi Bank a napokban indította meg eszközvásárlási programját. A leértékelődést, valamint az alacsonyabb kötvény hozamokat természetesen már korábban, a program meghirdetését követően elkezdte beárazni a piac. Az európai részvény piacok is komoly emelkedésen vannak túl, részben annak köszönhetően, hogy az amerikai kamatemelés elől az európai parkettre menekülnek a globális befektetők.

Az alapkezelők adatai szerint eddig mint egy 47 milliárd dollár folyt ki az amerikai részvény alapokból, melyből 35-36 milliárd dollárnyi tőke az európai piackra vándorolt át. Bár a vásárlóerő már most emelni kezdte az európai indexeket, a valós hatás talán csakhónapokkal, esetleg évekkel később lehet érezni. Ennek oka, hogy a nagyobb, exportra termelő európai vállalatok jó előre lebonyolítják deviza ügyleteiket opciókon és határidős ügyleteken keresztül. Ezáltal a gyenge euró talán meg sem fog látszani a cégek könyveim a következő pár hónapban.

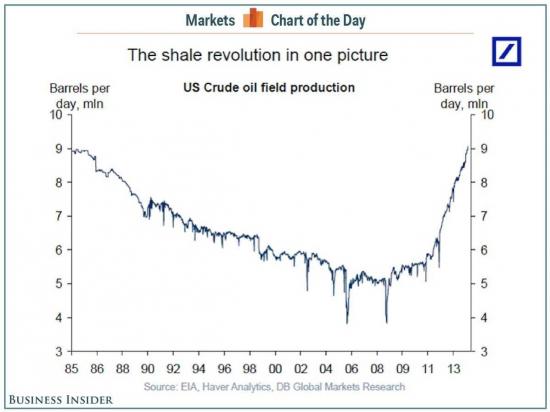

Az olajárak tovább estek, ami nem is meglepő, hiszen a kínálati oldal nem hogy csökkenne, de pár százalékos bővülést mutat havi alapon is. Minekután a kínálati oldal nem hajlandó korrigálni, a trend megfordítására csak a növekvő kereslet lehetne hatással. Az egyik legnagyobb felhasználó, kínai gazdaság azonban küzd a felértékelődő devizájával (dollárhoz kötött jüan).

Utolsó kommentek