Az amerikai jegybankként funkcionáló FED lassan fél éve folytatja a monetáris lazítás kivezetését a piacokról, az Európai Központi Bank esetében csak találgatások folynak, lesz e érdemi lazítás, a pozitív jegybanki kommunikáció egyre kevésbé bizonyul hatásosnak, a piacoknak már bizonyítékra lenne szüksége, de úgy tűnik az még várat magára. Az egyetlen komoly pénzpumpa jelenleg a japán jegybank, vagyis Bank of Japan kezében van. Immár több mint egy éve folytatják a hihetetlen mértékű pénznyomtatást, mely úgy tűnik kezdi meghozni hatását és 2013 második felétől az infláció elkezdett felfelé kúszni a szigetországban. A legnagyobb nyertes kétségkívül a Tokiói Értéktőzsde volt, a Nikkei 225 index 2013 során 52,4% emelkedett. Mi vezetett ehhez az intézkedéshez, és merre tartunk jelenleg?

Rövid történelem

A második világháborúból vesztesként kikerülő Japán gazdasága romokban hevert. A gazdasági regenerálódás azonban nem váratott sokat magára. A '60-as években 10%, 1970-es években 5%, míg az 1980-as években 4% volt az átlagos év/év alapon számolt reál növekedés. Ezt a hihetetlen mértékű növekedést elősegítette a tőkekiáramlás korlátozása, a védelmi kiadások csökkentése (< 1% a mai napig); a fejlett technológiák átvétele, adaptálása és fejlesztése, illetve a húzóágazatok magas állami támogatása. Természetesen az ilyen mértékű növekedés euforikus érzelmeket okozhat, amely egyenes út a buborékok kialakulásához. Az 1990-es években több ingatlan és tőzsdei buborék is kipukkadt, deflációt okozva ezzel, a növekedést pedig 0,5% visszaszorítva. Erre válaszként 2001-2006 között végbevitték az első monetáris lazítást a szigetországban, mely elhozta az újabb gazdasági bővülés hullámát 2002-2007. A válságot követően a fiskális politika lazításával próbáltak életet lehelni a gazdaságba, ám ennek az érának a 2011 tsunami katasztrófa vetett véget. 2012 végétől indult a második monetáris lazítási hullám, mely az idei év, 2014 végéig 1,4 billió dollárt hivatott a gazdaságba pumpálni. Hogy jobban átérezzük a program súlyát ez a FED pénzpumpájának 160%-a lenne a program végére.

Hatások

A monetáris lazítás önmagában megosztja a politikusok és közgazdászok népes táborát. Az ellenzők azt vallják, hogy hiába a pénz pumpálása, ha a bankok és a háztartások nem akarnak részt venni a hitelezésben a fogyasztás sem fog elindulni. Jelen helyzetben ki szokták emelni a Japán kormány egyik legnagyobb gyengeségét is, ami nem más, mint a 224% GDP-hez mért államadósság. Az emelkedő infláció mellett az emelkedő kamatok olyan terhet rónának a japán költségvetésre, hogy gyakorlatilag minden bevételét a kamatok törlesztésére kellene fordítani, mely az adósság növekedését exponenciális pályára állítaná.

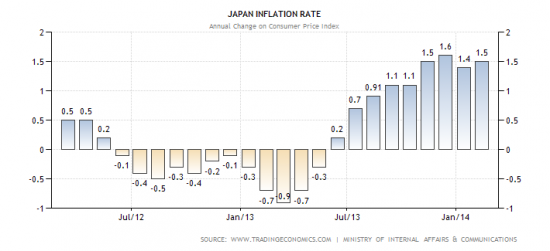

A támogatók az eddigi eredményekkel szeretnek példálózni, a pozitív hatások megfigyelhetők voltak a szigetországban 2002 és 2007 között, illetve mintha az USA gazdasága is éledezne, a legutóbbi téli adatokat sokan csak az időjárás számlájára írják, mondván ez csak szezonális ingadozás volt és nincs mitől tartani. Természetesen a dovish Janet Yellen nyilatkozatok (kamatemelések eltolása) is a pozitív hangulatot segíti elő.

A pénz és tőkepiaci eredmények azonban magukért beszélnek. A nikkei gyors emelkedése, a beinduló infláció, az alapok jó teljesítménye és a yen gyengülése mind azt mutatja, hogy középtávon a jegybank elérte célját.

Utolsó kommentek