Az olajárak esése hetek óta napirenden van, vagy egy OPEC döntés, vagy egy EKB előrejelzés, de valaki mindig életben tartja a témát. Az alacsony árat az EU-tól kezdve az olajtermelőkön keresztül akár még Kína is fizetheti, de nem a jó értelemben.

Az OPEC, mely kartell a jelenlegi kitermelés közel 40 százalékát adja, nem csökkentette a kvótákat a november 27.-én tartott Bécsi találkozóján. Ezzel a döntéssel egy óriási olajháborút indítottak a világpiacokon. Azonban a mélységeiben vizsgáljuk a problémát az első „lövések” már évekkel ezelőtt eldördültek.

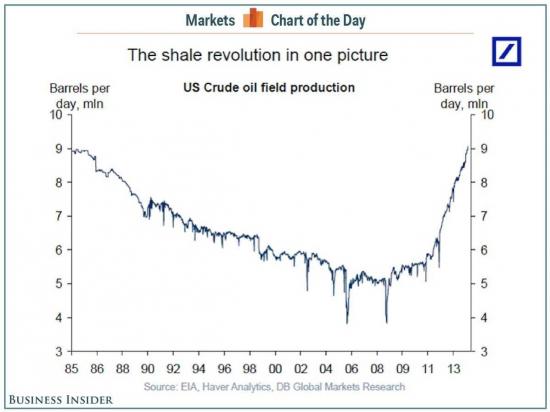

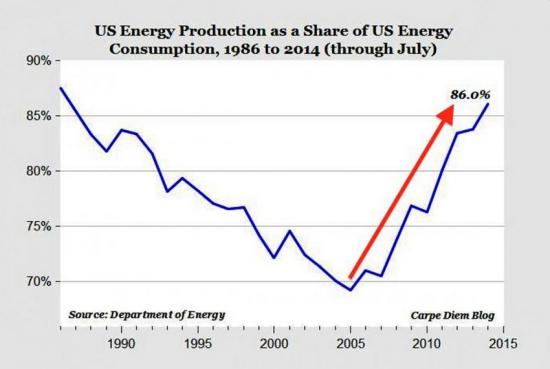

Az USA palaolaj lelőlehelyi kiaknázásával képes volt 17 százalékkal javtani energia függőségén. A technológiát még csak alig egy évtizede használják ipari méretekben. A módszer még mindig kevésvbé gazdaságos megoldást jelent, mint a hagyományos fúrások. Ennek meghatározására több adat is napvilágot látott, az elemzők 80-100 dolláros hordonkénti ár fölött tartják gazdaságosnak a palaolaj lelőhelyek kiaknázását.

Az OPEC döntésével inkább a hosszú távú célt tartja szem előtt, veszteségessé tenni a konkurenciát, majd piaci részesedést (vissza)szerezni. Míg rövid távon az államháztartások is megsínylik a túlkínálatot (a hordónkénti 100-110 dolláros sáv elesése a legtöbb hagyományos termelőnek is fáj), addig hosszú távon a magas piaci részesedés könnyebb profitszerési lehetőséggel kecsegtet.

Azonban a rövid táv sokaknak okozhat fejfájást, az kitermelőkön kívül is. Az EKB eheti kamatdöntő ülésén lefelé korrigálta mind inflációs, mind növekedési prognózisát, részben az alacsonyabb üzemanyag áraknak, valamint ezek beépülésének köszönhetően. (Alacsonyabb üzemanyag árak a fuvarozást is olcsóbbá teszik, így a javak letöbbje részesül az árcsökkenésből). Érdekes ugyanakkor, hogy az eszközvásárlási programjuk kiterjesztését ezzel együtt elhalasztották.

Az alacsonyabb olajárak a megújuló szegmensre is komoly hatással lehetnek. Mivel a megújuló energia helyettesítő termékként funkcionál így a fosszilis energiahordozók ára közvetlen hatással van a megújuló energia iránti keresletre. A nagy napelem gyárók, mint például Kína, komoly kereslet csökkenéssel szembesülhetnek, ha az alacsony olajár tartós marad a piacokon.

Utolsó kommentek